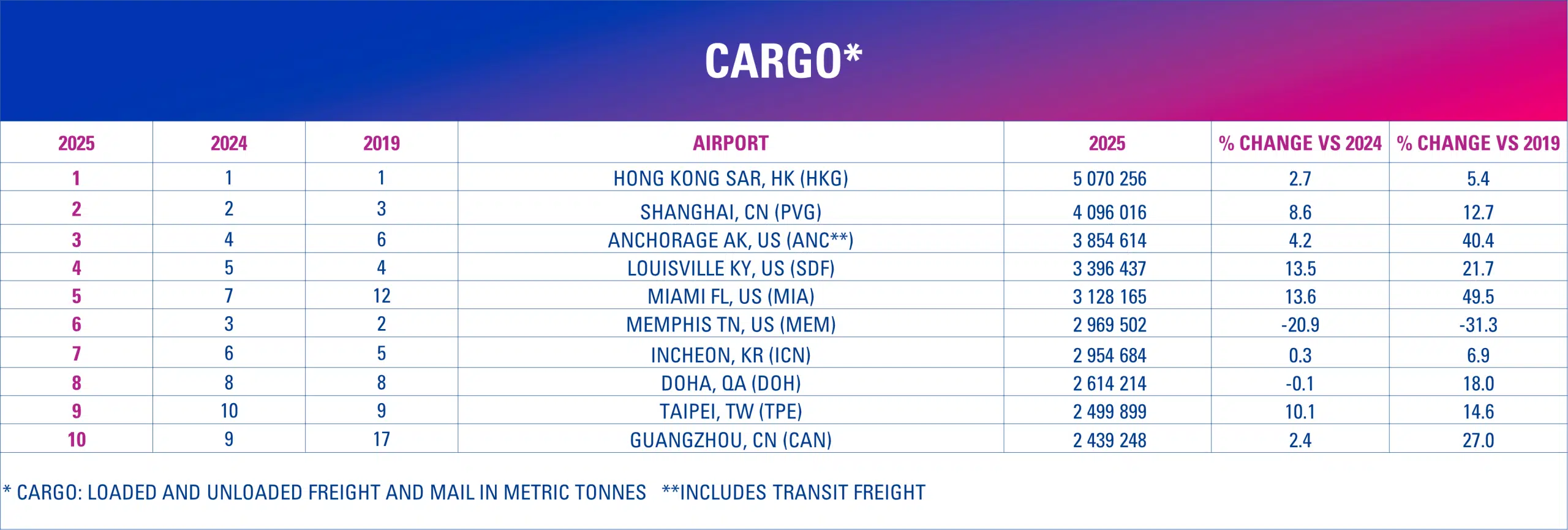

国际机场协会(ACI)最新发布的2025年全球机场货运量排名,呈现了航空货运历史上最为剧烈的一次榜单重构。这不仅是吨位的此消彼长,更是全球供应链重组、跨境电商爆发及承运人战略转型的集中体现。

一、国家分布:中美各占四席,双极格局形成

2025年全球货运量前十机场的国家分布如下:

中国(4座)

香港 HKG(排名第1,持平)

上海浦东 PVG(排名第2,持平)

台北桃园 TPE(排名第9,上升1位)

广州白云 CAN(排名第10,下降1位)

美国(4座)

安克雷奇 ANC(排名第3,上升1位)

路易维尔 SDF(排名第4,上升1位)

迈阿密 MIA(排名第5,上升2位)

孟菲斯 MEM(排名第6,下降3位)

韩国(1座)

首尔仁川 ICN(排名第7,下降1位)

卡塔尔(1座)

多哈 DOH(排名第8,持平)

二、四大宏观现实:谁在上升,谁在退潮

“中国制造”绝对制霸

中国占据前十中的四席并包揽冠亚军,全球航空物流重心已不可逆地向“世界工厂”出海原点倾斜。

传统内陆分拨中心退潮

孟菲斯滑落至第六,打破了过去十年来“中美双核”格局,单一快递巨头支撑的内陆枢纽模式面临挑战。

高货值重资产枢纽溢价

上海浦东稳居第二,半导体、新能源等高净值B2B产业链对排名的正向效应远超低附加值普货。

“近岸外包”物理显现

迈阿密强势上升,直接反映美国供应链向拉美(墨西哥、巴西)转移的宏观贸易流向。

跨境电商包机的“经停红利”

安克雷奇跃升至第三,印证跨太平洋航线通过技术经停换取极限业载的依赖模式。

三、前十机场变化逻辑拆解

香港 HKG:自由港效率+国泰宽体机队+菜鸟等电商基础设施深度绑定,稳坐全球第一咽喉。

上海浦东 PVG:长三角高收益半导体、汽车零部件、医药冷链支撑,成功对冲全球普货疲软。

安克雷奇 ANC:亚洲出海包机激增,成为跨太平洋宽体货机载量最大化的“加油站”。

路易维尔 SDF:UPS承接USPS航空合同注入海量基本盘,医药业务提升抗跌韧性。

迈阿密 MIA:近岸外包最大受益者,垄断北美-拉美贸易流,拉美制造与南美生鲜双重推动。

孟菲斯 MEM:FedEx失去USPS合同+“DRIVE”降本计划双重冲击,排名同比下滑超20%,是前十中唯一较2019年负增长的机场。

首尔仁川 ICN:北亚高科技转运中心,绑定全球半导体与AI算力周期,但韩国领先优势缩小,排名滑落。

多哈 DOH:红海危机下“海转空”战略避风港,但2026年中东冲突将带来严重冲击,预计将跌出前十。

台北桃园 TPE:同属“硅周期”门户,依托台积电等半导体链条及本土全货机运力,维持高端电子供应链身位。

广州白云 CAN:跨境电商“出海四小龙”大本营,南航物流基地+FedEx亚太枢纽,排名较2019年明显上升。

四、四类枢纽模型:驱动力与挑战

| 类型 | 代表机场 | 核心驱动力 | 核心挑战 |

|---|---|---|---|

中国制造引擎 | HKG、PVG、CAN | 中国工厂出口量 | 关税壁垒、高科技限制 |

绝对地理垄断 | ANC、MIA、DOH | 跨洲航线载量最大化必经节点 | 超远程货机直飞能力、地缘政治 |

集成商专属枢纽 | MEM、SDF | FedEx/UPS网络货量 | 单一企业决策影响巨大 |

科技门户 | ICN、TPE | 半导体、AI硬件需求 | 高度绑定消费电子与芯片周期 |

五、对我国其他大型枢纽机场的启示

2025年,深圳机场货量突破200万吨,北京首都约150万吨,鄂州花湖接近150万吨。它们未来有望跻身全球前列。

深圳宝安 SZX:在“大湾区双核”夹缝中寻找高维利基

深耕高精尖与超敏货,打造最高级别冷链与特种货物能力

开辟直飞中东、拉美、非洲的全货机通道,错位竞争

抢跑“低空+民航”,用低空货运串联工厂与机坪

北京首都 PEK:重塑北方门户的“高溢价”基本盘

利用国际客运网络,发展高端生鲜、急救医药、奢侈品腹舱带货

建设自动化保税展示与退换货中心,打造北方跨境电商进口高地

鄂州花湖 EHU:跨越“孟菲斯陷阱”,打造全能型公共枢纽

构建多极支撑公共运力池,引入外航与第三方包机

引入高净值产业,建设冷链与保税制造园区,升级为“高端制造业首发地”

发展空铁联运,用高铁覆盖1500公里高时效盲区,形成“高铁集货+鄂州起飞”柔性网络

2025年的排名不是终点,而是全球航空货运权力转移的一个鲜明切片。下一个五年,谁能抓住供应链重构的窗口,谁就将站上新的物流版图之巅。