在跨境业务持续扩展的背景下,税务合规已成为企业出海过程中不可回避的核心议题。回顾 2025 年,报税政策调整频繁、执行口径存在差异、配套衔接节奏不一,客观上增加了跨境卖家的合规管理难度,也对企业的成本测算与经营决策提出了更高要求。

进入 2026 年,《中华人民共和国增值税法》正式施行,进一步强化了对销售额认定、纳税人身份管理及历史数据回溯的监管要求。相关变化,对跨境卖家既有业务结构及合规管理提出了新的审视维度,值得提前关注并评估潜在影响。

一、新《增值税法》施行带来的关键变化

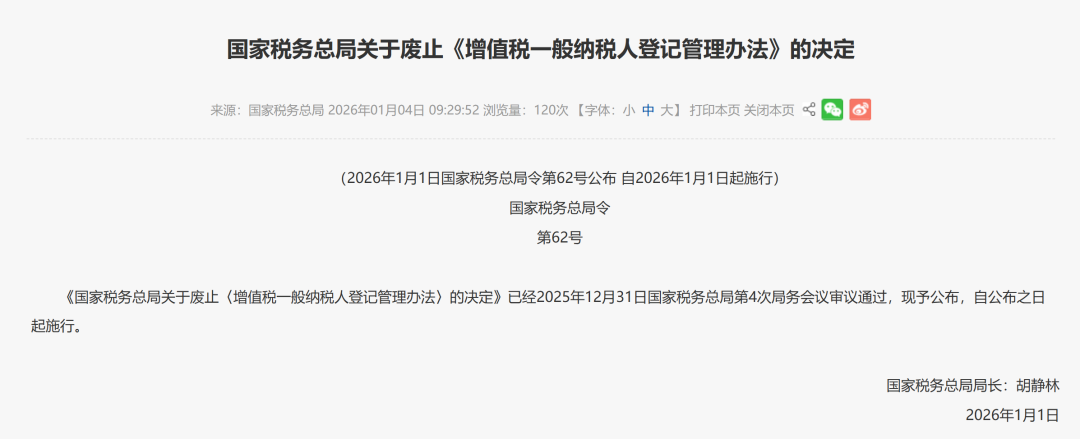

根据国家税务总局相关政策文件,自 2026 年 1 月 1 日起,《中华人民共和国增值税法》开始施行,增值税征管体系进入新的执行阶段,原有的一般纳税人登记与管理规则亦同步作出调整。

结合现行公开政策口径,以下两项变化尤为值得关注。

一般纳税人认定时点前移

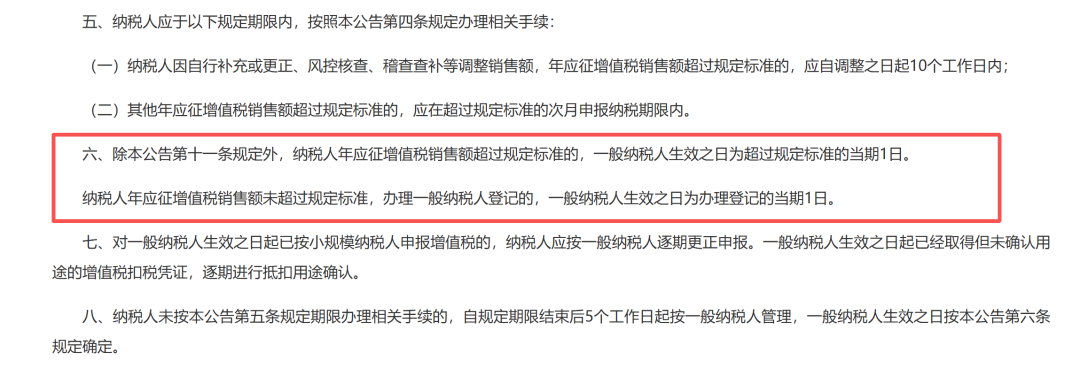

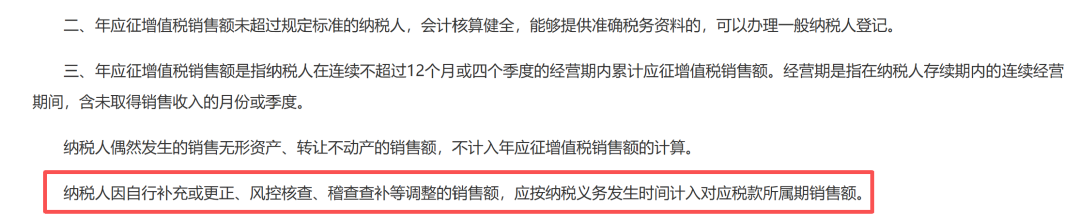

依据国家税务总局公告 2026 年第 2 号,年应征增值税销售额超过 500 万元(连续 12 个月或连续四个季度累计)的纳税人,一般纳税人生效时间原则上调整为销售额超标当期的 1 日,不再沿用此前“次月生效”的缓冲安排。

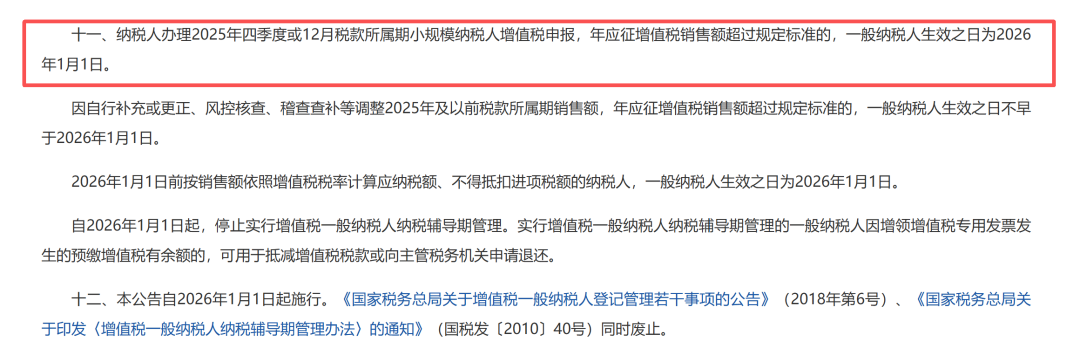

在政策衔接期内,部分地区在实际操作中,对 2025 年第四季度或 12 月税款所属期发现销售额超标的情形,允许一般纳税人生效时间衔接至 2026 年 1 月 1 日。具体适用方式仍需以当地税务机关的实际认定口径为准。

该调整意味着,企业对销售额规模的持续监测与前瞻性判断,将直接影响纳税人身份认定及适用税率结果。

销售额认定进一步强化“回溯原则”

新规明确,在税务稽查查补或纳税人自行更正的情况下,相关销售额应按照纳税义务发生时间计入对应所属期,而不再统一调整至发现或补报当期。

例如,若企业在 2026 年被查补 2025 年某月的销售收入,该笔收入需回溯计入原所属期;如当期未依法申报或未开具合规发票,可能涉及补缴增值税、附加税及相应滞纳金。由此带来的合规成本上升风险,值得企业充分评估。

二、纳税人身份变化对跨境卖家的影响

对于长期处于“小规模纳税人”与“一般纳税人”临界状态的跨境卖家而言,上述政策调整的影响并不仅体现在名义税率变化本身,更体现在进项发票合规能力及供应链配套水平上。

在实际经营中,不少卖家在采购环节面临不开票或加点开票等情形。在小规模纳税人阶段,相关成本尚具一定消化空间;但一旦转为一般纳税人,若缺乏可抵扣的合规进项发票,13% 的销项税负将对利润空间形成直接挤压。

在特定情形下,企业的综合税负水平可能由原本的 1% 或 3%,上升至接近 13%。由此可见,供应链整体合规程度,正逐步成为影响跨境企业经营稳定性的重要因素。

三、2026 年 1 月报税节点的现实压力

对跨境卖家而言,2026 年 1 月不仅是新年度的起点,同时也是 2025 年第四季度(10–12 月)集中申报的重要征期。

根据税务部门安排,2026 年 1 月 1 日至 1 月 20 日,纳税人需完成包括增值税、企业所得税在内的多项税种申报与缴纳。在实际操作层面,不少卖家仍面临以下现实挑战。

平台数据与税务申报口径差异

自 2025 年 12 月起,部分跨境平台陆续向卖家推送涉税数据报表。以亚马逊为例,其提供的数据多基于 1099-K 统计口径,主要反映平台交易形成的总收入金额,未扣除退款、销售税、VAT 等项目。

而我国税务申报以应税销售额为计税基础,两者在统计范围与核算逻辑上存在差异,客观上增加了数据核对与申报判断的复杂度。此外,部分卖家亦反馈存在数据获取周期较短、信息同步不完整等问题,对报税准备工作形成一定影响。

税负优化政策的适用边界

无票免征、海南封关等政策,近年来受到部分跨境卖家的关注。但从目前公开落地情况来看,上述政策在适用范围、备案要求及执行条件方面仍存在一定限制。

例如,无票免征政策目前主要在部分地区试点推进,对交易真实性、备案流程及资料留存均有明确要求;海南相关政策亦对企业设立形式及实质经营条件提出较高门槛。企业在评估相关政策适用性时,仍需结合自身业务模式与合规能力进行审慎判断。

四、跨境卖家可关注的合规应对方向

在现行政策环境下,跨境卖家在税务合规层面可重点关注以下方向:

持续监测销售额规模变化,动态评估是否接近 500 万元一般纳税人认定标准;

系统梳理供应链税务合规情况,优先选择能够提供合法、有效进项发票的合作方,保障抵扣链条的完整性;

在符合政策条件的前提下,关注 9810 海外仓模式等已明确落地的合规政策路径,以及小规模纳税人阶段的阶段性税负优惠安排。

在税务监管持续趋严的背景下,跨境业务的合规门槛正在逐步抬升。实践表明,能够主动识别政策变化、提前调整经营结构、持续夯实合规基础的企业,更有可能在长期竞争中保持稳健发展。

对于跨境卖家而言,税务合规已不再只是被动遵循的外部要求,而正逐步成为影响企业可持续经营能力的重要组成部分。